«Правмир» узнал, на что люди берут кредиты, стыдно ли жить в долг, в чем разница между черными и белыми коллекторами и кому помогает «Клуб анонимных должников».

«Разве мы не выплатим, мама?»

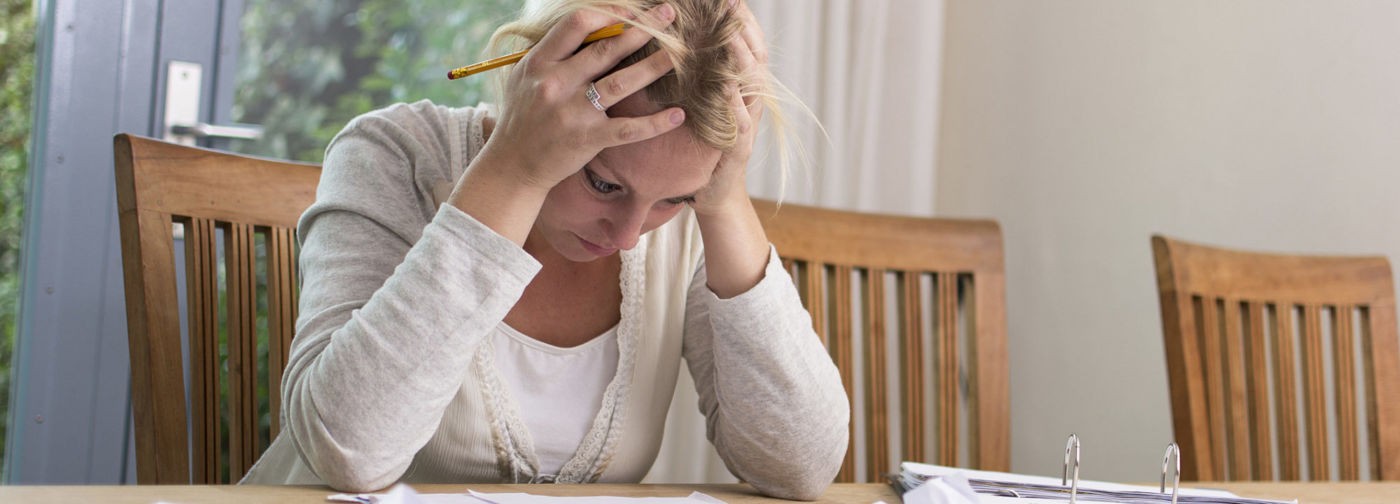

Общий долг пенсионерки Елены Алексеевны перед банками составляет более двух миллионов рублей. Маленькая, нервная женщина, изведенная звонками коллекторов, даже не знает, на что тратила деньги, которые много лет — с середины 90-х — брала у банков в кредит.

— На все что угодно. Я уже не помню, на что. Работала в хорошей организации, ее ликвидировали. Какое-то время перебивалась случайными заработками. Позже, конечно, появилась более-менее устойчивая работа, но тогда надо было растить дочь, кормить, за образование платить. Потом нужны были и ноутбуки, и компьютеры, и телефоны и так далее. А уж когда дочка поступила в медицинский, потребовалась вообще спецлитература и спецпособия, в частности скелеты, дорогостоящие, импортного производства. Из Финляндии, по-моему…

Елена Алексеевна оформляла один кредит, небольшой, тысяч на 200, выплачивала и снова брала у банка в долг. Из-за безупречной кредитной истории банки атаковали «более выгодными» предложениями, а она не могла устоять. В 2010 году женщина взяла ипотечный кредит для дочери в банке «Финансы и кредиты», та очень просила: «Разве мы не выплатим, мама?»; в 2013-м — потребительский кредит на 400 тысяч под 29% годовых в «Русском славянском банке», который через полгода реструктуризировала в 620 тысяч под 19%; а еще через два года — кредит на 700 тысяч в банке «Открытие» под 21% годовых.

— Третий кредит нам, я так думаю, просто навязали. В банке «Открытие» у нас был кредит на 3–4 года, который я без просрочек выплатила.

Они мне звонили-звонили, предлагали «такие выгодные условия, ни в одном банке таких нет, а вы такой добросовестный заемщик». Я пришла и взяла.

И дочь меня уговорила: нужно то, нужно это. Бесконечно же молодым что-то нужно. Плюс на учебу надо было…

Бухгалтер Елена Алексеевна получала около 80 тысяч рублей в месяц, больше половины отдавала на погашение долгов и жила вроде бы комфортно до тех пор, пока у «Русского славянского банка» не отозвали лицензию. По договору цессии его права перешли в ООО «Объединенный национальный банк».

— Я опять в срок и в полном объеме выплачивала уже в следующий банк. Далее и у него была отозвана лицензия. И вот тут получился ступор. Стал звонить и первый банк: «Вы нам должны», и второй банк. Как теперь мне объяснили юристы, если у банка отозвана лицензия, это не значит, что у него полностью заблокированы счета. Счета на вход работают, и я могла бы платить. Но мы люди не особо юридически грамотные. Так как стали звонить из двух банков, я перестала платить вообще.

Теперь они, как рэкетиры, включают счетчик с того момента, как остановлена оплата. Пени просто ужасающие. На сегодня из кредита, который я брала — 620 тысяч, 337 выплачено — они насчитали пени, штрафы, неустойки и выставили задолженность 1 миллион сто тысяч.

За пять последних лет Центробанк отозвал лицензию примерно у половины банков. В их числе еще два, с которыми Елена Алексеевна связана долговыми обязательствами: банк «Финансы и кредиты», в котором у нее ипотечный заем, и банк «Траст». Там Елена Алексеевна открыла вклад на имя дочери. В качестве бонуса девушке подарили кредитную карту.

— На карту не выдается даже договор займа. Присылают такую распечатку типа заявления, где все так хитро написано, что понять что-либо невозможно. Естественно, дочка молодая, желаний много, возможностей меньше, она эту карту стала использовать и израсходовала 120 тысяч, а платим мы уже четвертый год и конца-края не видно.

Но в последнее время вносить ежемесячный платеж невозможно, — продолжает Елена Алексеевна. — Кредитная база из банка «Траст» в «Открытие» не передана, отправили платить через «Связной». В «Связном» система платежей выдает отказ. Стоит два-три месяца пропустить оплату платежа, банк начисляет пени. Следующий платеж берут в их погашение, а сумма основного долга продолжает расти. Такая хитрая иезуитская система. И вы думаете, мы одни такие? По поводу непоступления платежей в банк «Траст» в банке «Открытие» негодуют толпы разъяренных вынужденных должников.

Сейчас задолженность по карте составляет 94 тысячи. Каждый месяц Елена Алексеевна или ее дочь кладут на счет 5 тысяч 500 рублей. На погашение кредита идет 1000 рублей, остальное — проценты. Чтобы закрыть карту, женщинам придется платить 94 месяца, или почти 8 лет. Елена Алексеевна получает пенсию 13 тысяч, из них половина по решению суда удерживается в счет долга «Русскому славянскому банку», иногда подрабатывает бухгалтером. Зарплата дочери, врача в государственной больнице, — 40–50 тысяч.

— Мы тратим 5–6 тысяч только на коммуналку, а еще интернет, телефон… Я не знаю, как жить.

«Угрожали, что плеснут в лицо кислотой»

Коллекторы звонят Елене Алексеевне каждые 15 минут, хотя по федеральному закону 2016 года имеют право делать это не чаще двух раз в неделю. Чтобы не сбавлять градус психологического давления, они постоянно меняют номера и даже регионы: сим-карты зарегистрированы в Красноярске, Новосибирске, на Сахалине, Кипре и в Германии.

— Пусть коллекторы по телевизору рассказывают, какие они добрые, белые и пушистые. Ничего хорошего они не предлагают, — жалуется женщина. — Расписали стены подъезда, расклеили объявления «Здесь живет крыса», «Бандитка». Я указывала телефоны, места жительства своих родственников. Они точно так же терроризируют их. Дочери звонят.

Причем угрозы звучат в самом непотребном виде: с матом, «изнасилуем-покалечим», «вырвем ноги-руки», «плеснем кислоту», «да ты...», «да твоя мать...», «да мы твою дочь в проститутки в Турцию».

— А это точно были коллекторы? — уточняет директор юридической компании «Лига защиты должников» Сергей Крылов. Он хотя и борется за права тех, кто при слове «коллектор» нервно вздрагивает и покрывается холодным потом, в необходимости этой профессии не сомневается.

— Коллектор для рынка — это финансовый инструмент. Без него рынок взысканий стал бы мертвым, — объясняет Крылов. — Да, юристы смогут получить судебное решение. Но этими решениями можно вместо обоев оклеить все стены и дальше ничего не произойдет. Самое сложное — это фактическое взыскание. Во многих странах за это уголовная ответственность: должен денег — садишься в тюрьму. У нас максимум, что ты получишь — исправительные работы и штраф.

Коллекторы — черные и белые

— Коллекторы таким не занимаются, — комментирует ситуацию руководитель коллекторского агентства из Ярославля «Эксперт-Финанс» Андрей Паутов.

Андрей Паутов

— Сейчас коллекторы — это сотрудники цивилизованных компаний, которые состоят в реестре взыскателей, соблюдают законы и взыскивают долги только цивилизованными методами. Если кто-то что-то выкладывает, то это, скорее всего, бандиты, черные коллекторы, и разбираться с ними должна полиция.

Отличить одних от других, по словам Паутова, просто. Достаточно посмотреть, есть ли контора в государственном реестре «юридических лиц, осуществляющих деятельность по возврату просроченной задолженности». Черные коллекторы обычно не дают информацию о том, какую компанию представляют, от лица кого и на каком основании действуют. В таких случаях Паутов рекомендует обращаться в полицию.

— Очень много должников ведут себя неадекватно, — продолжает Паутов. — Мы имеем дело с конфликтами, оскорблениями, с непристойным поведением. Конечно, со многими людьми можно взаимодействовать, но, к сожалению, некоторые совсем не идут на контакт, и таких, кстати, больше 60% от активного портфеля.

Главная проблема коллекторства — отсутствие связи с должниками, потому что люди боятся или не хотят вступать в диалог.

— Но понимаете, современный коллектор — это помощник для должника. Мы связываемся с ним по телефону, если должник идет на контакт, договариваемся о комфортном графике, иногда делаем скидки, вникаем в его ситуацию, разбираемся в причинах, почему он не платит, и в конечном счете пытаемся ему помочь, — говорит Андрей Паутов.

Сотрудник одного из банков, пожелавший остаться анонимным, комментируя слова директора «Эксперт-Финанс», говорит, что, по его опыту, поведение коллекторов во многом зависит от поведения должника. Если тот сотрудничает с организацией, коллекторы действуют в рамках закона. Но если должник отказывается возвращать деньги, а банк, предположим, поставил агентству четкую задачу, то методы действительно могут быть самыми разными.

Клуб анонимных должников

В пятницу вечером в храме cвятых бессребреников Космы и Дамиана в Столешниковом переулке, в комнате, где в другое время кормят бездомных, собрались люди, которые вряд ли бы встретились в иных обстоятельствах. Богатый и успешный молодой бизнесмен в кашемировой водолазке и мужчина средних лет, замученный жизнью, но не потерявший оптимизма; ухоженная, стильная, с дорогим обручальным кольцом молодая женщина и ее ровесница, пухленькая, уплетающая вафли.

Собравшиеся, всего 10 человек, могут не называть свои настоящие имена и не делиться подробностями жизни. Главное, признать проблему, которая привела их в клуб анонимных должников.

— Илья. Должник. Транжира. Недозарабатывающий.

— (хором) Привет, Илья.

— Антон. Компульсивный должник.

— (хором) Привет, Антон.

— Анна. Должник. Тунеядец.

— (хором) Привет, Анна.

Клуб анонимных должников работает в России с 2011 года. Его основали сами же должники, побывавшие в Америке. В основе реабилитации лежит 12-шаговая программа, универсальная для лечения всех видов зависимостей. Анонимные должники называют себя «товариществом мужчин и женщин, которые делятся друг с другом своим опытом, силой и надеждой, чтобы разрешить свою общую проблему и помочь другим выздоравливать от компульсивного (то есть неконтролируемого) занимания денег».

— Мы должники, все нам должны, и мы должны всему миру, — с горькой усмешкой как бы резюмирует один из членов клуба.

На собрании проблемные заемщики много говорят про стыд и неуважение к себе. Про отчаяние и изоляцию. Про неспособность и нежелание контролировать месячные расходы, процентные ставки по кредитам, выплаты, платежи. Описывают ситуации, когда думали, что достигли дна, но потом падали еще и еще.

Общая сумма долга Антона — пять миллионов рублей. Около пяти лет он вообще не брал взаймы. Так выглядит выздоровление. Но если Антон перестанет посещать группы, существует риск сорваться и снова жить в долг. Большая ошибка, говорит Антон, думать, что кредиты берут только бедные люди.

— У меня была своя компания, на меня работало несколько десятков людей, мой бухгалтер начислял мне зарплату, а у меня не было пятидесяти… Сколько стоит сейчас метро? Пятидесяти пяти рублей, чтобы доехать и забрать деньги.

— И сколько ты не занимаешь? — спрашивает у него один из членов клуба, тот, что с горькой усмешкой.

— Пять лет.

— Пять лет держишься?! Молодец! Я постоянно занимаю. Весь товар в долг беру.

Жизнь без планов на будущее

— Уровень финансовой грамотности у нас в стране невысокий. Полностью ведут бюджет доходов и расходов лишь 15% россиян, еще 20% записывают основные траты, — говорит старший научный сотрудник лаборатории экономико-социологических исследований Высшей школы экономики Диляра Ибрагимова.

Диляра Ибрагимова

— С другой стороны, если учесть, что горизонт планирования у большинства населения страны короткий, то и необходимость в ведении бюджета вроде бы отпадает. А 60% россиян планируют свои доходы и расходы не более чем на полгода.

Чтение договоров — это еще один важный пункт. 40% россиян читают договоры перед подписанием, но в то же время почти четверть (24%) подписывают после прочтения, даже если им что-то там неясно.

Согласно данным лаборатории экономико-социологических исследований, самый популярный кредит у россиян — на потребительские нужды.

— Несмотря на то, что эти кредиты дороже, по ним выше процентная ставка, люди их берут, и в этом наше отличие от Запада, — объясняет Ибрагимова. — Берут, потому что нет достаточного горизонта планирования, потому что их проще получить.

Даже на покупку квартиры россияне часто берут потребительский кредит. Условия по нему в целом хуже, но квартира не является залогом, как в случае с ипотечным кредитом, отмечает эксперт.

— Когда у человека есть нужда получить деньги, его ничего не интересует, — продолжает Сергей Крылов.

— Сейчас я возьму кредит, завтра разберусь с последствиями.

Мы даже проводили социальный эксперимент, предлагали кредит под бешеный процент, и человек из-за нужды был готов подписать любую кабальную сделку.

Среди клиентов «Лиги защиты должников» встречаются самые разные люди, начиная от жертв собственной беспечности, заканчивая продуманными до мелочей дельцами, теми, кто хорошо знает законы, но не хочет решать проблему самостоятельно.

Сергей Крылов

У всех Крылов спрашивает, почему они оказались без денег. Часто работы нет потому, что человек сходил на собеседование два раза за последний год, но хочет зарплату от 100 тысяч, а денег на оплату долгов не хватает, потому что у него слишком дорогие телефон и мобильный тариф, и в отпуск он ездил вроде бы в Крым, а не за границу, но если посчитать, это едва ли получится дешевле.

— Жить в долг не хорошо и не плохо, жить в долг нормально, так делает весь мир, — объясняет Крылов. — Только долг может быть и активом, и пассивом. Например, вы решили купить автомобиль премиум-класса. Он вам явно не по карману, но вы захотели и даже выплатили за него деньги. Содержание автомобиля вы можете потянуть? Парковка, гараж, про техосмотр я вообще молчу, поменять масло обходится чуть ли не под 100 тысяч. То есть это становится в чистом виде пассивом.

Американец же берет деньги в долг, чтобы получить образование, жить в доме, ездить на автомобиле. Он в молодом возрасте обеспечивает себя займами, чтобы дальше себя реализовывать. То есть долг через контекст актива, заключает Сергей Крылов.

«Нас подвел оптимизм»

Если бы Елена Алексеевна знала, чем все кончится, и если бы банки не писали свои договоры таким мелким шрифтом, который трудно прочесть и ей, и судье, вынесшей решение о более чем миллионе рублей долга, она бы никогда не брала кредитов. Она бы и ипотеку эту проклятую не брала. Но теперь поздно — если накинули на шею эту удавку, петля будет только затягиваться.

— У нас же вопросы «кто виноват» и «что делать»? Я считаю, виноваты напополам. Население дурное и не понимает, куда лезет, а банки этим пользуются. А делать что будем? Как-нибудь выплатим, — с горькой усмешкой, совсем как тот член анонимного клуба, говорит Елена Алексеевна, а подумав немного, добавляет:

— Нас подвел наш оптимизм. Каждый солдат должен мечтать стать генералом. Обязательно должна быть недосягаемая мечта. А дальше уже как получится. Поэтому прогнозировать свою жизнь пессимистически, что все будет плохо, я заболею, потеряю работу, не выплачу кредит, не хотелось. Прогнозируешь с оптимизмом, а получается, как говорил Черномырдин, как всегда.

Если бы Елена Алексеевна посещала собрания анонимных должников, она бы знала, что двенадцатый признак компульсивного поведения такой: у нас есть надежда, что кто-то при необходимости позаботится о нас, поэтому наши неудачи не выльются в серьезные финансовые затруднения, всегда найдется кто-то, кто решит проблему.

Так сложилось, что в России с вопросами материальными, в том числе касающимися задолженностей, обращаются к святителю Спиридону Тримифунтскому. В комментариях под текстом «Молитва от долгов и кредитов Спиридону Тримифунтскому» в интернете пишут разное. Например:

«Святой Спиридон, соверши чудо, помоги мне расплатиться со всеми долгами. Помоги в бизнесе, пусть каждый сотрудник сделает сделку до наступления Нового года и принесет доход себе и в мою компанию. Сделай милость, 800 тысяч рублей для начала спасут меня и мою семью. Спасибо тебе, спаситель мой. Верю в тебя».